segurovida.co

Reduce las cuotas de tus créditos.

Sin estudios ni trámites, puedes reemplaza el seguro de vida que pagas mes a mes en tus créditos, por uno de menor valor, y reduce desde ya las cuotas mensuales.

En Colombia, los créditos tienen un seguro de vida obligatorio, que respalda la deuda ante el banco, este se paga en la cuota cada mes, y aparece en el extracto como seguro de vida (ITP).

Tu tienes el derecho a elegir y remplazar el seguro de vida para tu crédito (decreto 673 de 2014), y al hacerlo en algunos casos podrías ahorra más del 70% del valor del seguro, reduciendo así la cuota de tu crédito. Aplican T&C.

984,137 vistas del video.

Desde 2021 a la fecha

Somos el canal asesores, con mayores ventas en Colombia, de seguros digitales SURA.

Estas en buenas manos.

Cómo reducir las cuotas del crédito

1. Busca en tu extracto el seguro de vida

En tu extracto el seguro puede salir como seguro de vida y/o (ITP) Incapacidad Total o Parcial.

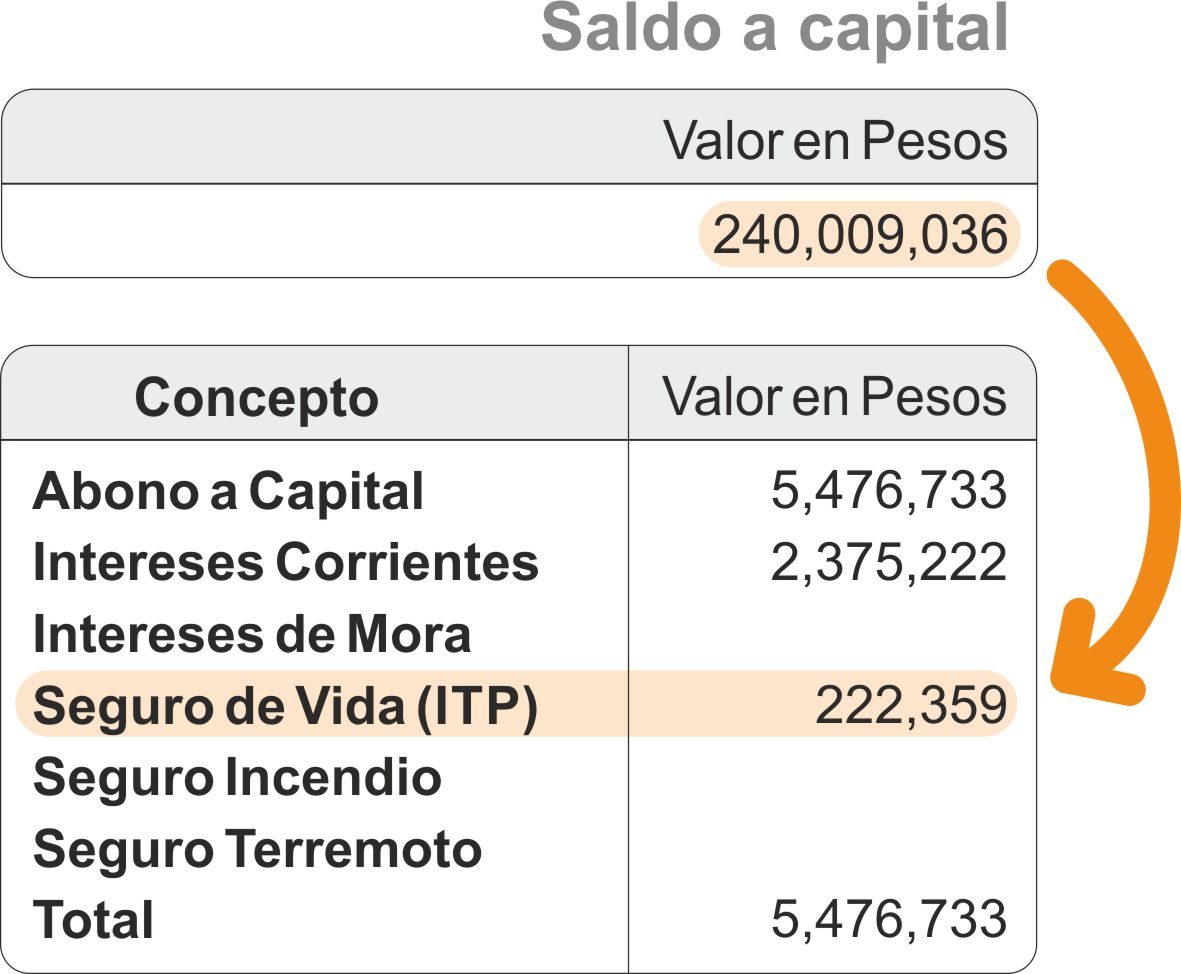

En este ejemplo real de un cliente, por un crédito de 240 millones paga mensualmente 222.359 pesos por el seguro de vida.

Total pagaría más de 8 millones durante todo su crédito, en el seguro con el banco.

2. Cotízalo y emítelo aquí en segurovida.co

Cotiza tu seguro y compara con el que pagas en tu extracto y emítelo en segurovida.co.

En este ejemplo real el cliente pagar ahora 818.671 por todo el año ahorrando así 1.8 millones al año, un ahorro del 70%, al reemplazar su seguro de vida en su crédito con segurovida.co.

Y ahora en lugar de pagar 8 millones pagará menos de 2.3 millones en toda la duración de su crédito.

- Promedio AHORRADO por nuestros clientes en su seguro 73.3%

¿Qué dicen nuestros clientes?

“Me ahorré más de 2.000.000 de pesos al año, en un crédito rotativo me cobraban un seguro mensual de 198.000 pesos, el seguro en segurovida.co me salió por 164.000 anuales, EN SEGUROVIDA.CO TODO UN AÑO ME SALIÓ MAS ECONOMICO QUE LO QUE EL BANCO ME COBRABA EN UN MES, y estos 198.000 eran el 10% de la cuota del pago mensual del crédito, No puedo creer que dure tanto tiempo regalando plata a los bancos, gracias a segurovida.co, por ayudarme a reducir en un 10% las cuotas de mi crédito. JS”

“Ahora cada vez que saco un crédito, comparo en segurovida.co el valor, me aprobaron un crédito de 70.000.000 con un seguro de 178.000, en segurovida.co me salió 203.000 el año. SS.”

“Tengo una compra de cartera por 141.000.000 y el seguro de vida me salía por 325.000 mensuales, un amigo me comentó que en segurovida.co podía bajarlo, y quedó en un pago anual de 399.000. !que buen life hack, y ahorro de plata¡. JJ”

También beneficias a tu familia.

A medida que pagas tu crédito y este se reduce, el excedente de la cobertura del seguro se convierte en un seguro para tus beneficiarios voluntarios.

Preguntas y repuestas

Aclara las dudas más comunes

¿Qué es el seguro de vida para créditos?

En Colombia todos los créditos incluyen un seguro obligatorio de vida, su objetivo es cubrir la deuda del crédito en caso de deceso. en es un requisito para las entidades al desembolsar un crédito, y usualmente incluyen al titular del crédito, de manera automática en una póliza colectiva con condiciones globales.

Es el seguro obligatorio que se paga cada mes junto con la cuota, lo puedes en los extractos de todos lo créditos bajo el ítem “seguro de vida y/o (ITP)”,

Nuestra oferta consiste en hacer una oferta puntual para el cliente, en la mayoría de los casos con un costo menor, ya que el titular de crédito tiene el derecho de poder cambiar este seguro.

¿Cuál es mi derecho a elegir mi seguro?

Ten en cuenta que es obligatorio tener un seguro que respalde la deuda, pero es tu derecho el elegir el seguro de vida para tu crédito:

“Decreto 673 de 2014, Artículo 2.36.2.2.5. Libertad de elección.

En cualquier caso el deudor asegurado podrá contratar con otra aseguradora siempre que las condiciones del seguro sean, cuando menos, iguales a aquellas plasmadas en el pliego de condiciones de la licitación. En consecuencia, la institución financiera que actúe como tomadora de los seguros de que trata el presente Capítulo, no podrá rechazar pólizas que cumplan con tales condiciones, ni podrá establecer cargo alguno por la revisión o aceptación de dicha póliza.”

Fuente: www.funcionpublica.gov.co

Por lo que es obligación de las entidades financieras el aceptarlo, y cualquier acción en detrimento de este decreto puedes reportarlo al consumidor financiero, superintendencia financiera, secretaria de industria y comercio, entre otros.

¿Cómo simular/cotizar y solicitar el seguros?

Puedes hacer el proceso haciendo clic en Simular solicitar

¿Cómo solicitar el seguro de vida crediticio?

Es muy simple

Recuerda que el valor del seguro debe cubrir la totalidad de la deuda, esto puede incluir los intereses causados en el mes en curso.

Puedes contactarnos vía:

- Puedes hacer el proceso haciendo clic en Simular solicitar

- Puedes contactarnos por el formulario de contacto.

- Puedes contactarnos via télefonica: 60 19 19 1234 opción 3

- Puedes contactarnos via WhatsApp: wa.me/576019191234

¿Con que aseguradora se emite el seguro?

El seguro lo emitimos directamente con SURA.

¿Cómo se paga el seguro?

El pago se hace únicamente después que la entidad acepta el seguro y cuando ya estas ahorrando.

El seguro se paga directamente a SURA, con todos los medios de pago, tarjeta de crédito, PSE, pago en efectivo, etc. y se hace por medio del link:

¿Cómo se radica el seguro en la entidad financiera?

El proceso es muy simple, en la mayoría de los casos se hace por medio de un e-mail que envía el cliente.

Nosotros tenemos el modelo de correo sugerido y proporcionamos la documentación para que el proceso sea muy sencillo.

¿Mínimo y máximos, valor crédito, duración del seguro?

El crédito debe ser de mínimo 10 millones hasta 20.000 millones de pesos.

Podemos emitir pólizas con duración mínima de 2 años, y máximo 50 años, la duración de seguro no puede exceder los 70 años del titular.

¿Por qué periodos vigencia puedo solicitar el seguro?

La vigencia es anual.

Si tu crédito tiene una vigencia de años más unos meses puedes:

- Solicitarlo en excedente para cubrir la totalidad, y al pagar la totalidad del crédito debes enviarnos el paz y salvo y se cancelará el periodo sin ejecutar, y se reembolsará cualquier valor pagado no ejecutado.Ejemplo: tu crédito tiene una vigencia restante de 30 meses, adquieres tu seguro de vida para 3 años (36 meses) al pagar la totalidad del crédito, a los 30 meses, debes enviarnos el paz y salvo al correo [email protected] y se regresa cualquier monto pagado a favor de los 6 meses restantes del seguro.

- Puedes solicitarlo con menor vigencia cumpliendo los años del crédito, y dejando que la entidad financiera retome su póliza colectiva para los meses restantes.

Ejemplo: tu crédito tiene una vigencia restante de 30 meses, adquieres tu seguro de vida para 2 años (24 meses) los últimos 6 meses el banco resume el cobro por medio de su póliza colectiva.

¿La entidad financiera está obligada a recibir el cambio del seguro?

En caso de un rechazo nos puedes indicar la razón de rechazo y podemos ver el paso a seguir, si se deben modificar montos o coberturas.

Ten en cuenta que es obligatorio tener un seguro que respalde la deuda, pero es tu derecho el elegir el seguro de vida para tu crédito:

“Decreto 673 de 2014, Artículo 2.36.2.2.5. Libertad de elección.

En cualquier caso el deudor asegurado podrá contratar con otra aseguradora siempre que las condiciones del seguro sean, cuando menos, iguales a aquellas plasmadas en el pliego de condiciones de la licitación. En consecuencia, la institución financiera que actúe como tomadora de los seguros de que trata el presente Capítulo, no podrá rechazar pólizas que cumplan con tales condiciones, ni podrá establecer cargo alguno por la revisión o aceptación de dicha póliza.”

Fuente: www.funcionpublica.gov.co

Por lo que es obligación de las entidades financieras el aceptarlo, y cualquier acción en detrimento de este decreto puedes reportarlo al consumidor financiero, súper intendencia financiera, secretaria de industria y comercio, entre otros.

¿Qué hacer si la entidad rechaza el cambio del seguro?

En caso de un rechazo nos puedes indicar la razón de rechazo y podemos ver el paso a seguir, si se deben modificar montos o coberturas.

Ten en cuenta que es obligatorio tener un seguro que respalde la deuda, pero es tu derecho el elegir el seguro de vida para tu crédito:

“Decreto 673 de 2014, Artículo 2.36.2.2.5. Libertad de elección.

En cualquier caso el deudor asegurado podrá contratar con otra aseguradora siempre que las condiciones del seguro sean, cuando menos, iguales a aquellas plasmadas en el pliego de condiciones de la licitación. En consecuencia, la institución financiera que actúe como tomadora de los seguros de que trata el presente Capítulo, no podrá rechazar pólizas que cumplan con tales condiciones, ni podrá establecer cargo alguno por la revisión o aceptación de dicha póliza.”

Fuente: www.funcionpublica.gov.co

Por lo que es obligación de las entidades financieras el aceptarlo, y cualquier acción en detrimento de este decreto puedes reportarlo al consumidor financiero, superintendencia financiera, secretaria de industria y comercio, entre otros.

El pago se hace únicamente después que la entidad realiza la aceptación del seguro, pero si realizaste algún pago se puede solicitar la devolución de cualquier monto pagado por el seguro.

¿Cómo modifico el valor del seguro?

Recuerda que a medida que el crédito se paga el valor de la deuda disminuye, este valor se convierte en un seguro de vida voluntario, con beneficiarios de tu elección, con las mejores condiciones y precios del mercado.

Si deseas también se puede ajustar el valor del seguro según los nuevos valores, te recomendaríamos hacer esto anualmente.

Para esto nos puedes escribir a: [email protected]

¿Cómo cancelo el seguro?

Este seguro se considera un seguro con beneficiario oneroso, esto quiere decir que el beneficiario en este caso la entidad financiera debe dar la orden de cancelación.

Si pagas anticipadamente tu crédito puedes enviarnos el paz y salvo para proceder con la cancelación del seguro y devolución de periodos sin causar (si aplica)

Si el banco rechaza la radicación del seguro nosotros realizaremos la cancelación del seguro, y si realizaste algún pago puedes enviarnos copia de la notificación de rechazo, para proceder con la cancelación del seguro y devolución.

El no pago del seguro genera su cancelación, notificación a la entidad financiera e inclusión en la póliza colectiva de la entidad, con el respectivo aumento de tarifa, y posibles restricciones futuras de financiamientos de seguros en el futuro.

¿Qué es el plan de crédito protegido SURA?

Es el nombre que SURA le da a su seguro destinado para respaldar créditos.

Cotiza y solicita ya tu seguro

Cotiza en 30 segundos y reduce ya las cuotas de tus créditos.

Compartenos

No seas egoista

-

¡Este seguro no se vende si no da un ahorro!

Únicamente se vende este seguro cuando se da un ahorro.

Si no se da un ahorro a la persona en su crédito, no se le vende nada a la persona y no gasta un peso.

-

Serás el más popular en el grupo de WhatsApp de la oficina, y el de la familia, y el de los amigos, y en todos.

Que mejor uso al grupo de WahtsApp de la oficina, que el ahorrarle dinero a tus compañeros, verás que te amarán.

Y la tía necesita saber esto, y también los amigos, lo único que puede pasar es que se ahorren platica.

-

Serás famoso ganarás seguidores en redes.

Lo más importante es compartir contenido de calidad, y en este caso ayudarás a muchas personas.

-

Y lo más importante ayudarás a quien le compartas.

Al compartir este sitio lo único que puedes hacer es ayudar a los demás, porque si no tiene un ahorro no gastarán nada, y si ahorran te lo agradecerán.